◆ LTCM

1990년대 후반, 월스트리트에는 ‘절대 실패하지 않을 펀드’라 불리는 전설적인 헤지펀드가 있었다. 바로 Long-Term Capital Management, 줄여서 LTCM이다.

이 펀드는 수학적 정교함, 노벨 경제학상을 받은 이론가들, 그리고 월가 최고의 트레이더들이 모인 ‘지성의 전당’으로 불렸다.

하지만 역설적이게도, 그 천재들의 집단은 몇 년 안에 거의 미국 금융 시스템 전체를 무너뜨릴 뻔한 위기의 주인공이 되었다.

◆ 출발: 천재들의 만남과 LTCM의 탄생

1994년, 전설적인 트레이더 존 메리웨더(John Meriwether)가 솔로몬 브라더스를 떠나면서 LTCM을 창립한다. 그는 채권 차익거래로 월가에서 명성을 떨쳤던 인물이다. 여기에 , 두 명의 경제학자가 합류하는데, 이들은 금융공학에서 획기적인 옵션가격결정모형(Black-Scholes-Merton)을 만든 공로로 뒤에 노벨 경제학상을 수상하게 된다.

펀드에는 전직 연준 고위 관료, 경제학자, 수리물리학자까지 합류했고, 전략은 ‘절대적인 수학’과 ‘시장 효율성 가설’을 기반으로 한 차익거래(arbitrage)였다. 이들은 글로벌 금융시장의 ‘작은 가격 불균형’을 수학적으로 포착하여 수익을 추구하는 전략을 사용했다.

◆ 승승장구 : 월가의 황금기

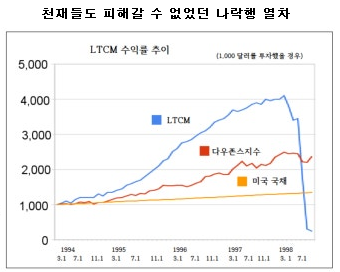

LTCM은 창립 첫 해부터 눈부신 수익률을 올렸다.

1995년: +42.8%

1996년: +40.8%

1997년: +17.1%

수익률뿐 아니라, 수수료 체계도 파격적이었다. 일반적인 헤지펀드가 2%의 관리수수료와 20%의 성과보수를 받는 것과 달리, LTCM은 무려 25%의 성과보수를 챙겼다.

그럼에도 투자자들은 열광했다. 그만큼 시장은 그들을 ‘천재 중의 천재’로 신뢰했던 것이다.

하지만 문제는 그들의 전략이 ‘정상적인 시장 환경’에서는 잘 작동했지만, 비정상적인 이벤트에 대해선 매우 취약하다는 데 있었다.

또한 수익률을 극대화하기 위해 막대한 레버리지(차입)를 일상적으로 사용했는데,

이는 LTCM의 파산의 씨앗이 되었다.

◆ 위기의 서막: 아시아 금융위기와 러시아 디폴트

1997년 아시아 금융위기가 발발하고, 글로벌 시장은 흔들리기 시작했다.

이어서 1998년 8월, 러시아가 외환보유액 고갈로 국가 부도(디폴트)를 선언한다.

세계 시장은 패닉에 빠졌고, LTCM의 포지션은 예상과 정반대로 흘러가기 시작한다.

LTCM은 국채와 회사채, 선진국 채권과 신흥국 채권 간의 스프레드(금리차)가 수렴할 것이라 예상하고 베팅했지만, 위기가 닥치자 시장은 급격하게 스프레드가 벌어지는 방향으로 반응했다. 투자자들은 안전자산인 미국 국채로 몰렸고, 위험자산은 급락했다.

LTCM은 잘못된 방향에 막대한 레버리지로 포지션을 잡고 있었기 때문에, 1~2%의 금리차가 상상할 수 없는 손실로 연결됐다.

◆ 붕괴의 순간: 손실의 눈덩이 효과

1998년 여름, LTCM의 손실은 눈덩이처럼 불어나기 시작했다.

1,000억 달러가 넘는 파생상품 포지션

레버리지 비율은 1:30 이상

자기자본 약 50억 달러가 불과 몇 주 만에 절반 이하로 증발

시장은 LTCM의 포지션을 감지하고 반대 포지션을 취하기 시작했고, 이는 LTCM의 청산을 더욱 어렵게 만들며 손실을 가속화시켰다.

설상가상으로 포지션 청산이 시스템 전체에 충격을 줄 수 있다는 우려가 커지면서, 미국 금융시장의 안정성 자체가 흔들리는 국면에 접어든다.

◆ 연준의 개입: 시스템 붕괴 직전의 구조조정

1998년 9월, 당시 뉴욕 연방준비은행(Fed)은 상황의 심각성을 인지하고 긴급 회의를 소집한다. 골드만삭스, 모건스탠리, 메릴린치, JP모건 등 14개 주요 투자은행이 참여한 구조조정 컨소시엄이 결성되었다.

이들은 36억 달러를 긴급 투입해 LTCM의 포지션을 공동 인수하고, 질서 있게 청산하는 방식으로 위기를 봉합했다.

연준은 공식적으로 구제금융을 하지 않았지만, 사실상 사상 최초의 ‘헤지펀드 구제’라는 전례를 만든 사건이었다.

◆ 여운과 교훈: 천재들도 시장을 이길 수 없다

LTCM 사태는 몇 가지 뼈아픈 진실을 보여줬다.

첫째, 수학적 모델은 시장을 완벽히 설명할 수 없다. 시장은 합리적이지 않으며, ‘블랙스완’은 반드시 출현한다.

둘째, 레버리지는 수익을 증폭시키지만, 동시에 파멸의 속도도 가속화시킨다.

셋째, 시장은 군중심리와 복잡계적 요인이 얽힌 생명체이며, 절대적인 계산보다 유연한 감각과 위험관리 역량이 중요하다.

LTCM의 핵심 멤버들은 이후 자산운용업계를 떠나거나 조용한 길을 걸었다. 머튼과 숄즈는 이 사건 이후에도 학계에서 존경받는 인물로 남았지만, ‘이론과 현실의 괴리’를 상징하는 사례로 영원히 기억된다.

◆ 결론

LTCM의 몰락은 단순한 헤지펀드의 실패가 아니다.

그것은 인간의 지성과 오만이 금융시장에서 어떻게 충돌하는지를 극적으로 보여주는 현대 자본주의의 실패 교과서다.

수십 명의 천재들이 만든 세계 최고의 펀드가 수학과 이론의 과신, 리스크 관리 실패,

그리고 비정상적 시장 충격 앞에서 속절없이 무너졌다는 사실은, 오늘날에도 금융 교육과 리스크 관리의 필수 교재로 남아 있다.

이는 단지 과거의 이야기가 아니라, 현재와 미래에도 되풀이될 수 있는 시스템 리스크의 전형적 경고다.

'금융 투자 > 주식 (ETF)' 카테고리의 다른 글

| [위대한투자자 8] 북한에 투자하겠다는 투자의 전설 짐로저스 (3) | 2025.06.14 |

|---|---|

| [위대한투자자 6] 계란모형 투자법으로 전설이된 - 앙드레 코스톨라니 - (2) | 2025.06.14 |

| [위대한투자자 5] 월가의 영웅 피터린치 (0) | 2025.06.14 |

| [위대한투자자 4] 성공한 투기꾼인가? 실패한 투자자인가? - 제시리버모어 - (3) | 2025.06.14 |

| [위대한투자자 3] 워렌버핏의 또 다른 스승 - 필립 피셔 - (7) | 2025.06.14 |